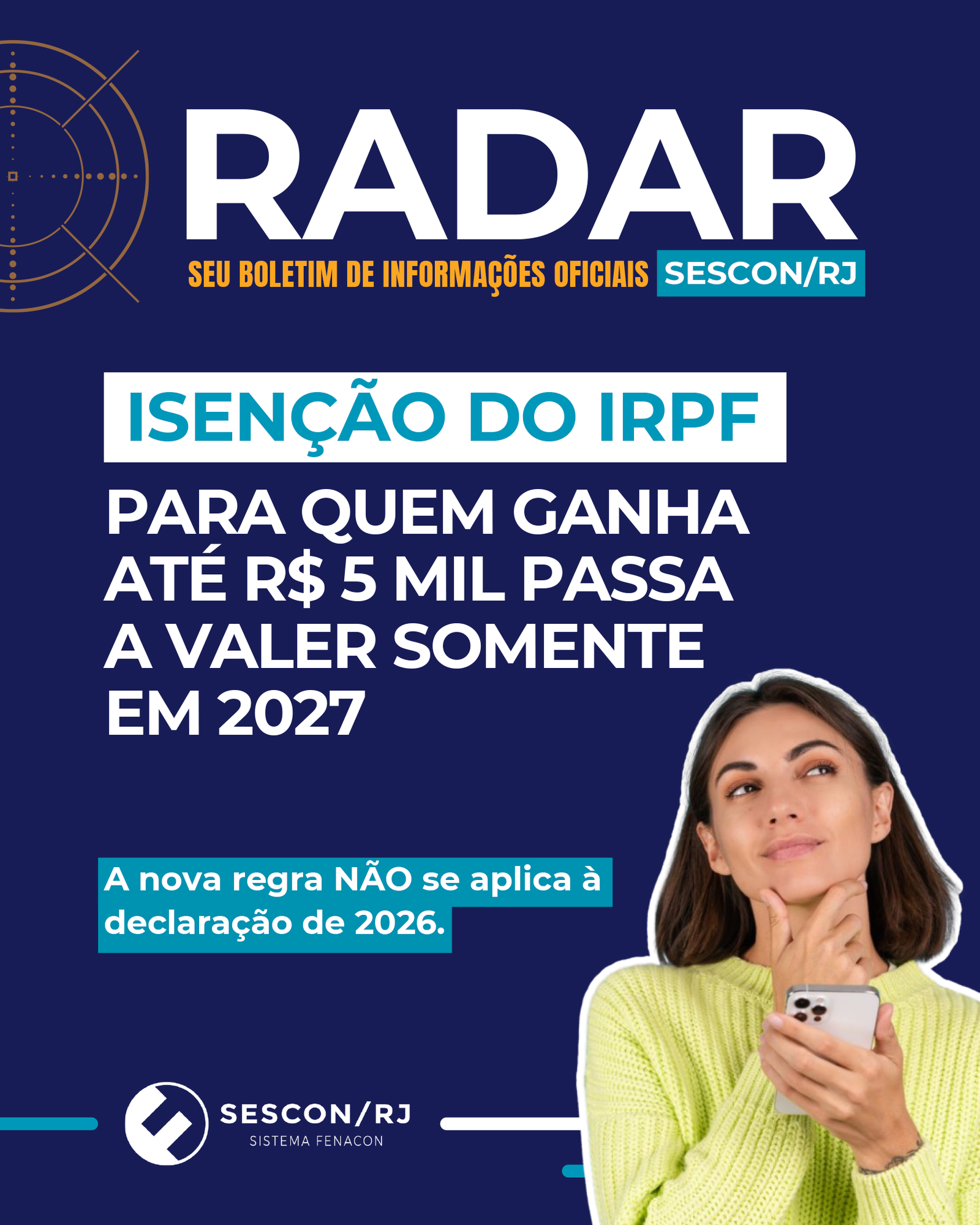

A Dirb deverá ser apresentada por todas as pessoas jurídicas que usufruam dos benefícios tributários a partir de julho

Quem deixar de declarar ou apresentar a declaração em atraso estará sujeito às penalidades.

Entidades enviaram um ofício à Receita Federal solicitando a exclusão da instrução normativa nº 2198 de 2024 que cria a obrigatoriedade da Dirbi (Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária).

O documento foi assinado pela Fenacon (Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas), o CFC (Conselho Federal de Contabilidade) e o Ibracon (Instituto de Auditoria Independente do Brasil). Eis a íntegra (347 kB).

A nova obrigação institui que todas as pessoas jurídicas que possuem algum benefício fiscal deverão informar mensalmente essa nova exigência. A obrigatoriedade de apresentação da declaração não alcança as empresas do Simples Nacional.

A Dirb deve ser enviada até o 20º dia do 2º mês subsequente ao período de apuração. Relativamente aos períodos de apuração de janeiro a maio de 2024, a apresentação da declaração ocorrerá até 20 de julho de 2024.

Segundo as entidades, a declaração é complexa por exigir informações detalhadas sobre créditos tributários referentes aos impostos e contribuições que não foram recolhidos por estarem abrangidos por concessões de benefícios e incentivos fiscais.

O ofício diz também que a edição dessa nova obrigação acessória recai sobre os profissionais e organizações contábeis já a partir de julho deste ano, sem a disponibilização de orientações suficientes sobre a plataforma digital que será utilizada para transmissão das informações.

A Fenacon, CFC e Ibracon pedem que, caso a exclusão não seja feita, a Receita Federal discuta o projeto de forma ampla com a classe contábil, com a redefinição do prazo.

DADOS QUE DEVEM CONTER NA DECLARAÇÃO

Informações relativas a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos por pessoas jurídicas.

Os benefícios referentes ao Imposto de Renda da Pessoa Jurídica e à CSLL (Contribuição Social sobre o Lucro Líquido) deverão ser prestados:

- no caso de período de apuração trimestral, na declaração referente ao mês de encerramento do período de apuração; e

- no caso de período de apuração anual, na declaração referente ao mês de dezembro.

Quem deixar de declarar ou apresentar a declaração em atraso estará sujeito às penalidades abaixo, calculadas por mês ou fração, incidentes sobre sua receita bruta, limitada a 30% do valor dos benefícios usufruídos.

0,5% sobre a receita bruta de até R$ 1 milhão;

1% sobre a receita bruta acima de R$ 1 milhão de reais até R$ 10 milhões;

1,5% sobre a receita bruta acima de R$ 10 milhões….

Leia a matéria completa em: PODER360