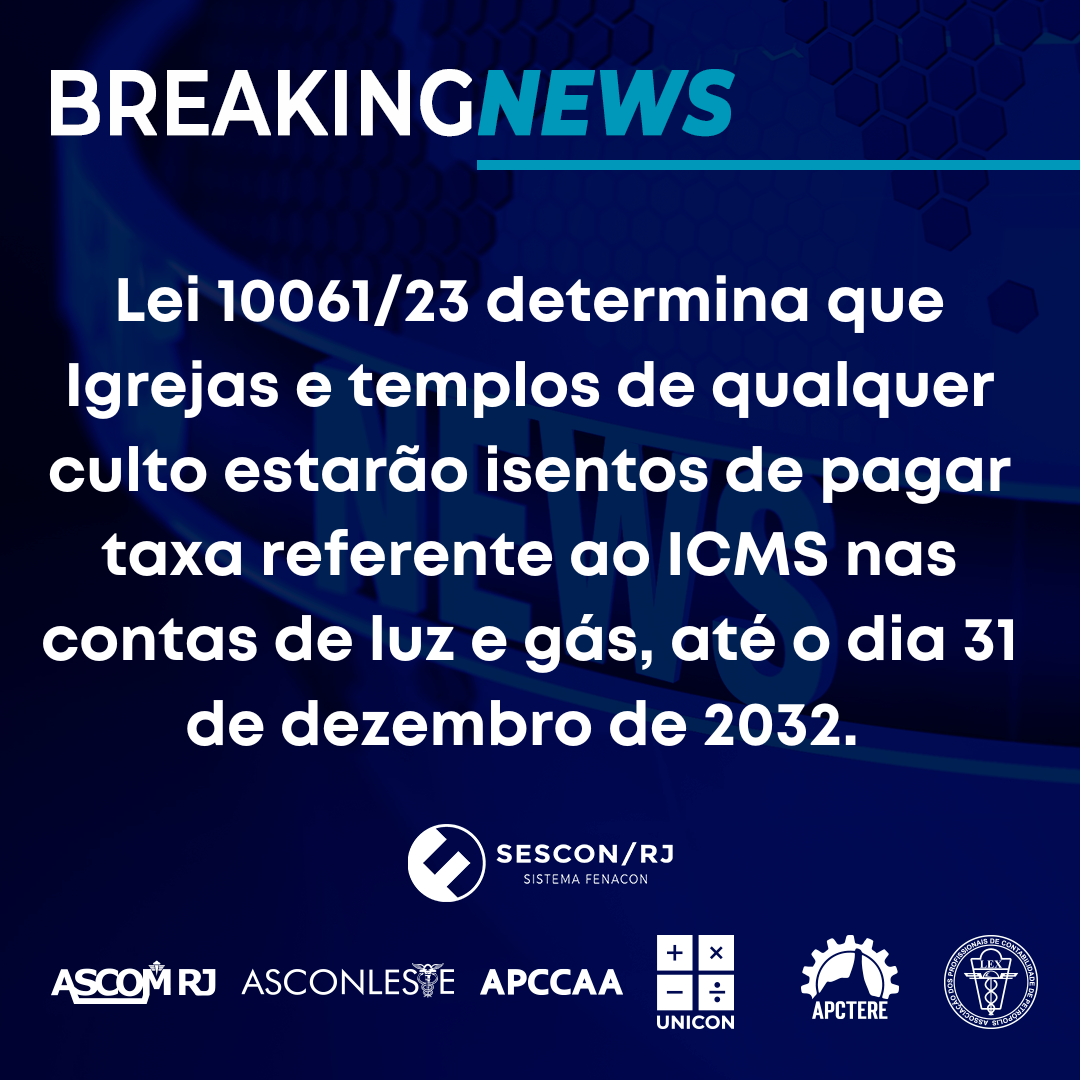

A Lei 10061/23, isentou do pagamento de taxas referentes ao ICMS, igrejas e templos de qualquer culto, nas contas de luz e gás, até o dia 31 de dezembro de 2032. Vale também, para Santas Casas de Misericórdia, Associações Brasileiras Beneficentes de Reabilitação (ABBRs), Associação Fluminense de Reabilitação (AFR), Associações de Pais e Amigos dos Excepcionais (APAEs) e Associações Pestalozzi. Agora as empresas que fornecem serviços de energia e gás deverão indicar, nas faturas de pagamento, que a prestação ou a operação está amparada pela isenção de ICMS, além de disponibilizar um modelo de requerimento de isenção através de sites na internet e nas lojas físicas. Deve-se fazer requerimento que será aceito no formato físico ou eletrônico. A concessão do benefício deverá respeitar o cumprimento de metas fiscais orçamentárias anuais de desempenho ao longo do período de vigência do incentivo fiscal, conforme prevê a Lei 8.445/19.

Fonte: Lei 10061/23.

REVISTA 185

A NOVA FACE DO RH O setor de RH passa por uma transição de um modelo operacional e assistencialista para